טופס 7000

הצהרה על מכירת דירת מגורים מזכה פטורה ממס שבח שאינה כוללת זכויות בניה קיימות או צפויות ומבוקש בגינה פטור ממס שבח.

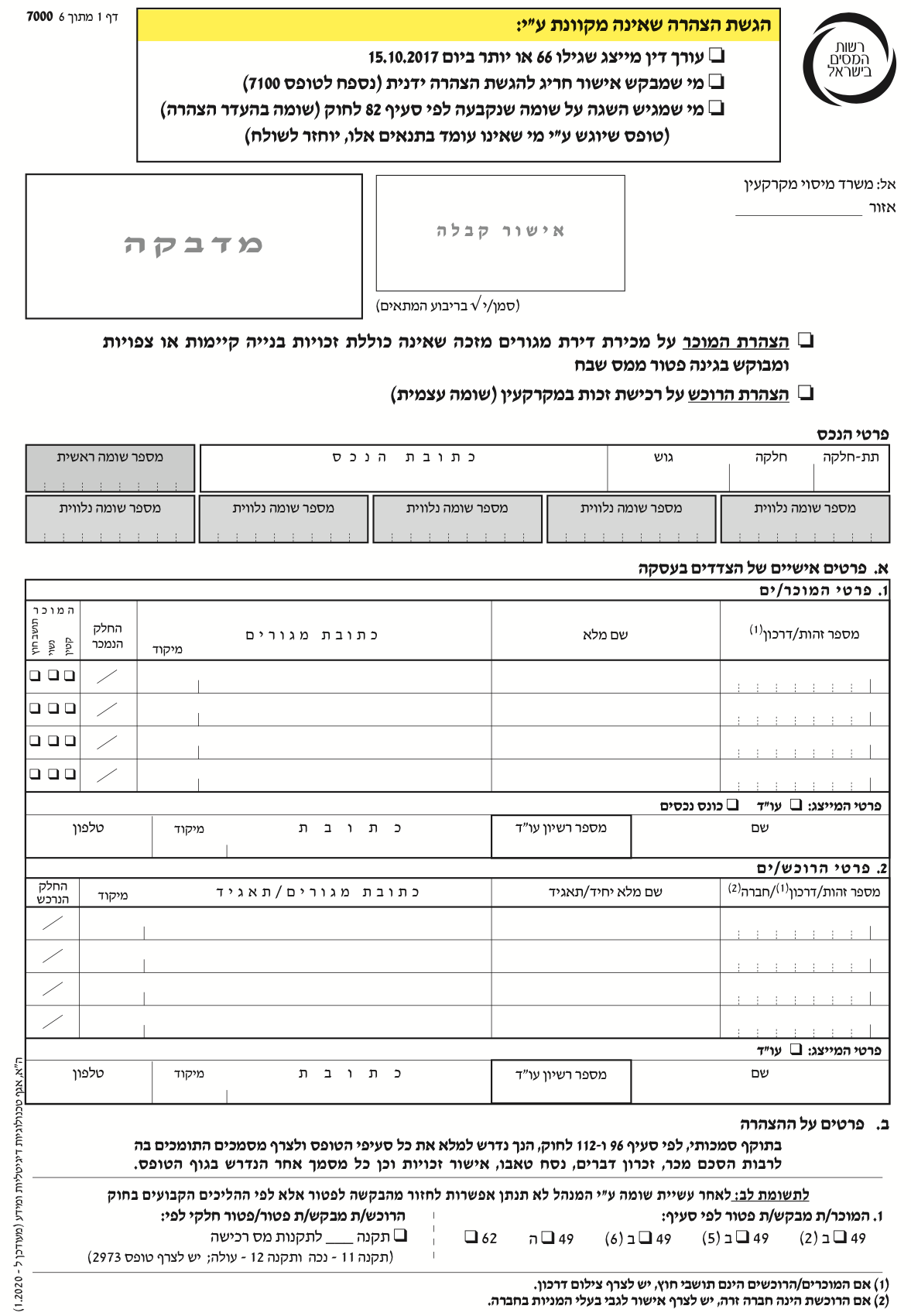

כותרת - זיהוי מגיש ההצהרה

בחלקו העליון של הטופס, במשבצות המתאימות, יש לציין מיהו הגורם שמגיש את ההצהרה (מוכר/רוכש). כאמור, ניתן להגיש בטופס אחד הן את הצהרת המוכר והן את הצהרת הרוכש.

פרטי הנכס

בחלק זה יש לציין במשבצות המתאימות את זיהוי הנכס - גוש, חלקה ותת חלקה וזאת כפי שמופיע במרשמי הזכויות (טאבו/מינהל/חברה משכנת).

בנוסף, יש לציין את הכתובת המלאה של הנכס - עיר/יישוב, רחוב ומספר בית וכל תיאור אחר המקל על זיהויו.

יש להדגיש כי פרטי הנכס מהווים חלק בלתי נפרד מההצהרה שעל המוכר והרוכש להגיש למנהל מס שבח.

חלק א - פרטי הצדדים לעסקה

בחלק זה יש לרשום את הפרטים המלאים של הצדדים לעסקה כפי שהם רשומים בתעודת הזהות, ולגבי חברה כפי שהם רשומים בתעודת הרישום שלה.

תושב חוץ יציין את מספר הדרכון שברשותו ויצרף צילום של הדרכון להצהרה. חברה זרה תציין את מספר החברה שניתן לה בחו"ל ותצרף צילום מתעודת ההתאגדות.

במידה ומוגש דיווח מקוון יש להפנות בקשה למייל היעודי שמופיע בטופס הבקשה שבמערכת שבח.נט.

המוכר יצהיר מהו החלק מהמקרקעין שמכר והרוכש יצהיר על החלק שרכש.

בנוסף, בחלק זה, יודיעו המוכר והרוכש אם ברצונם להיות מיוצגים על ידי עורך דין בהליכי השומה.

חלק ב - פרטים על ההצהרה

בסעיף 1 יציינו המוכר/הרוכש את מסלול המסוי שאותו הם מבקשים להחיל עליהם. המוכר יציין את סעיף הפטור ממס שבח שאותו הוא מבקש להחיל מתוקף הצהרתו על מכירת דירת מגורים מזכה פטורה. הרוכש יציין אם הוא מבקש פטור או פטור חלקי ועל פי איזו תקנה.

חלק ג - פרטי הזכות הנמכרת

בסעיף 1-3 בחלק זה יציין המוכר/הרוכש את מהות הזכות הנמכרת - בעלות/חכירה/חכירת משנה או זכות אחרת ,את הגוף שבו רשומה הזכות והתייחסות לכך שהזכות כפופה לשכירות מוגנת.

בסעיף 4-5 ידווחו הצדדים לעסקה על נתוני הבניין שהדירה הנמכרת ממוקמת בו (אם מדובר בדירה בבית משותף / צמוד קרקע) ועל פרטי הדירה הנמכרת.

בסעיף 6-7 ידווחו הצדדים על החלק הנמכר ועל החלקים המועברים מהמקרקעין על פי נסח הטאבו.

חלק ד - פרטי העסקה

בסעיף 1 בחלק זה ידווחו הצדדים לעסקה על התאריך שהדירה נמכרה בו ועל שווי המכירה. תאריך המכירה הוא, בדרך כלל, תאריך חתימת החוזה או תאריך ההתקשרות הראשונה בכתב (זיכרון דברים). שווי המכירה הוא בהתאם לתמורה הנקובה בחוזה. בשווי המכירה יש לכלול את כל הסכומים שהרוכש התחייב לשלמם בין שבמישרין ובין בעקיפין.

בסעיף 2 יצהירו הצדדים לעסקה כי אין הסכמים נוספים במישרין ובעקיפין מעבר לחוזה המכר. אם קיימים הסכמים נוספים כאמור, ידווחו הצדדים על קיומם ומהותם (כולל צירוף ההסכמים). לאור חשיבות הנתונים שבחלק זה, על המוכר והרוכש לחתום בחלק ד על נכונות הצהרתם, בראשי תיבות שמם.

חלק ה - הצהרת המוכר

כיוון שטופס ההצהרה משמש לדיווח על מכירת דירת מגורים מזכה פטורה, הרי שחלק זה משמש לדיווח על הבקשה לפטור ממס שבח.

המוכר יציין את פרטי התא המשפחתי שלו: בן/בת-זוג, ילדים עד גיל 18 שאינם נשואים וידוע/ה בציבור.

המוכר יצהיר על מאפייני הדירה הנמכרת בסעיף כללי ויודיע מהו הסעיף בחוק שעליו מסתמכת בקשת הפטור, תוך התייחסות לתנאי הפטור כמו כן ימלא מוכר תושב ישראל את סעיף תושב ישראל.

על המוכר להצהיר על נכונות נתוני ההצהרה בטופס ייעודי, ועורך דין יאמת את חתימתו.

- • אם יש יותר ממוכר אחד בעסקה, שאינו מאותו תא משפחתי, המבקש פטור, יש לצרף בקשה פרטנית לפטור לכל מוכר על גבי טופס 2988 וטופס 7913 תושב ישראל (מוכר אחד יכול לדווח על בקשת הפטור שבחלק ה בטופס ההצהרה).

- • ההצהרה על בקשת הפטור הנה אישית וחובה שתיחתם על ידי המוכר בלבד.

- • הזכאות לפטור ממס שבח הנה של התא המשפחתי של המוכר.

- • הצהרת המוכר בחלק ה חייבת באימות חתימה על ידי עורך דין בלבד.

חלק ו - הצהרת הרוכש

בסעיף 1 יצהיר הרוכש מהי מהות הזכות הנרכשת: דירה,בניין או קרקע.

בסעיף 2 יצהיר הרוכש איזה שימוש ייעשה בזכות שרכש.

בסעיף 3 יצהיר הרוכש אם הדירה הנרכשת הנה דירתו היחידה. (גם דירת ירושה/מתנה הנה דירה שבבעלות הרוכש).

בסעיף 4 יצהיר הרוכש אם יש לו, בנוסף לדירה הנרכשת, דירה אחת נוספת אותה הוא מתחייב למכור בפרק הזמן שנקבע בחוק כדי שייחשב כבעל דירה יחידה. (גם דירת ירושה/מתנה הנה דירה שבבעלות הרוכש).

בסעיף 5 יצהיר הרוכש באם יש לו בנוסף לדירה הנרכשת דירה אחרת שרכש במסגרת קבוצת רכישה בה חל עיכוב מהותי בהשלמת הבניה שאותה הוא מתחייב למכור במועד החוקי (והכל בהתאם להוראות סעיף 9 (ג1ג)(2)(ב1)(תיקון 93 לחוק).

בסעיף 6 יצהיר הרוכש על היות הדירה דירה חלופית.

בסעיף 7 יצהיר הרוכש אם הדירה תשמש כמלאי עסקי לעניין מס הכנסה.

בסעיף 8 יצהיר הרוכש מהי הקרבה המשפחתית בין הצדדים לעסקה וזאת אם מתבקש פטור/ פטור חלקי במכר ללא תמורה בין קרובים.

בסעיף 9 יצהיר הרוכש אם הנכס נרכש באמצעות נאמן.

- על תושב חוץ המבקש פטור להמציא אישור מרשויות המס במדינת תושבותו על כי אין בבעלותו דירה במדינה זו. (ראו תוספת מס' 2 להו"ב 5/13)

- סעיף 74 לחוק קובע כי אדם הרוכש בשמו-הוא זכות במקרקעין בשביל פלוני, חייב להודיע למנהל על הנאמנות תוך 30 ימים מיום הרכישה וזאת כתנאי בסיסי להכרתו כנאמן לעניין סעיף 69 - פטור ממס שבח בהעברת זכות במקרקעין מנאמן לנהנה.

- הודעה על רכישה בנאמנות תוגש בטופס 7067.

- על איחור בהגשת הודעת על נאמנות יוטל קנס (סעיף 94א(א)(2).

בהמשך, יצהיר הרוכש על נתונים אשר לפי המוקדם מביניהם ייקבע המועד החוקי לתשלום מס הרכישה על פי הוראות סעיף 51 לחוק:

- מועד קבלת חזקה במקרקעין

- מועד תשלום מעל 50% מהתמורה

- מועד קבלת ייפוי כוח לרישום הזכות על שמו

הצהרה על תושבות ישראלית:

רוכש שעורך שומה עצמית לפי מדרגות לדירה יחידה ימלא את הצהרת תושב ישראל לבחינת זכאותו לחישוב.

דיווח על שומה עצמית למס רכישה:

על הרוכש לציין את נתוני השווי לצורך מס רכישה, את שיעורי המס ואת סכום המס לתשלום.

הרוכש יצהיר בטופס ייעודי על נכונות נתוני ההצהרה, ועורך דין יאמת את חתימתו. דיווח על אמצעי התשלום בהתאם להוראות סעיף 30 לחוק לצמצום השימוש במזומן.

- הנתונים המדווחים בסעיפים 3 ו-4 בחלק זה מתייחסים לתא המשפחתי של הרוכש דהיינו בן/בת זוג, ילדים עד גיל 18 וידוע/ה בציבור.

- גם דירה (או חלק מדירה) שהתקבלו בירושה/מתנה הנה דירה שבבעלות הרוכש

- דברי הסבר על מסלולי החישוב לדירת מגורים (רגילה/יחידה) מפורטים בפרק ו' – חישוב מס הרכישה

- כאשר קיימים מספר רוכשים בעסקה שאינם מאותו תא משפחתי, יש לצרף הצהרת רוכש לכל אחד בנפרד בטופס מספר א/7000 (הרוכש הראשון יכול להשתמש בפרק ו' שבטופס ההצהרה).